2、关于保险的基础知识~自赔责保险和任意保险的区别

(1)自赔责保险

A 本质性的性质・根据

自赔责保险是,交通事故的负伤者能够确保确保最低限度补偿的对人保险制度。

如果是开汽车(包括电动汽车),全部的驾驶人员因作为义务来强制加入自责赔保险。这一点相信您是知道的。

自赔责保险制度的运用是,以汽车的交通事故增加为背景,在1955年时开始以法律称汽车损害赔偿补偿法(简称为「自赔法」。)的形式来被实施的。

自赔法的第5条中,规定着「汽车车辆,如果未签署自责赔保险则将不能进行上路行驶并运行」。这意识自责赔保险是一种强制性的保险。

所被称为自赔法的法律中、关于后遗症的等级认证以及自责赔保险金的支付的基本事项都有着大致性的定义。

B 从本质来看其结果

自赔责保险是,对在交通事故中受伤的人给与最低限度的确实性的救济制度,无关于受害人的自身过失程度(即使是受害人的过失程度大的情况)从加害者加入的自赔责保险公司会来支付一定的治疗费以及眼前的生活费用。

他方,这是对人保险,所以物品损害不是补偿的对象。

(2)任意保险(一般是被称为汽车保险)

任意保险,意如其名是指汽车驾驶人员跟就自身的判断,是否加入因汽车而造成损害需要赔偿的保险。

根据不同的保险,其补偿的范围也不尽相同。但它作为其主要的内容,是指被保险人(≒即保险加入者)在交通事故中成为加害人,有对受害人进行赔偿损害的责任以赔偿保险责任为中心的内容。

赔偿责任保险,大致的区分为事故的对象是对人还是对物。也就是分为对人赔偿的保险以及对物赔偿的保险。

<到处都是第一位的(任意)汽车保险业界・・・・>

(3)自赔责保险与任意保险的关系

自赔责保险是以最低限度为目的的补偿制度。所以,自赔责保险有其支付额的限度。上限金额为,死亡事故情况3000万日元、后遗症事故最大4000万日元、伤病事故的情况下为120万日元。

在事故发生之后、加害者对于、受害者的治疗费、误工损害、赔偿费、物损等的损害费目構成的赔偿有全部赔偿支付的义务、实际上、根据自赔责保险得出的保险金、是交通事故的受害者所承担的全部损害中的一部分而已。也就是说、自赔责保险是以最低限度对人的保险的一种保险制度而已。

加害者所加入的任意保险,是对于自赔责保险无法补偿的损害部分来经行赔偿或补偿的一种保险制度。一般的来讲,任意保险公司的负责人会向事故的受害者联系,任意保险公司首先进行办包含自赔责保险公司对于受害者的赔偿手续,然后任意保险公司替受害者向自赔责保险公司回收本来自赔责保险公司应该承担的支付额。

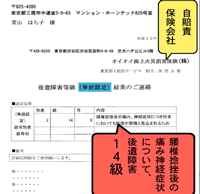

漫画Ⅱ是指,八子小姐当初、把手续任凭加害者所加入的任意保险公司:(股份公司)MaTtahoo损害保险公司。在处理过程中,负责人所提出的是,事前认定以后遗症14级为结果的当前提交涉金额。

假如有了调停金为85万日元的提案,(股份公司)MaTtahoo损害保险公司将会向自赔责保险公司OiOi损保申请后遗症14级的赔偿,收取自赔责保险金75万日元。也就是说,根据要是这个提案的交涉金额来分析的话,任意保险公司只承担了不过10万日元的保险金额而已。

接到八子小姐的商量的律师,他没有让任意保险公司的(股份公司)MaTtahoo损保仲介,而是直接与加害者强制加入的自赔责保险公司的OiOi损保海上火灾保险(股份公司)要求进行后遗症12级所对应的赔偿支付,以及申请后遗症的12级伤残等级认定。

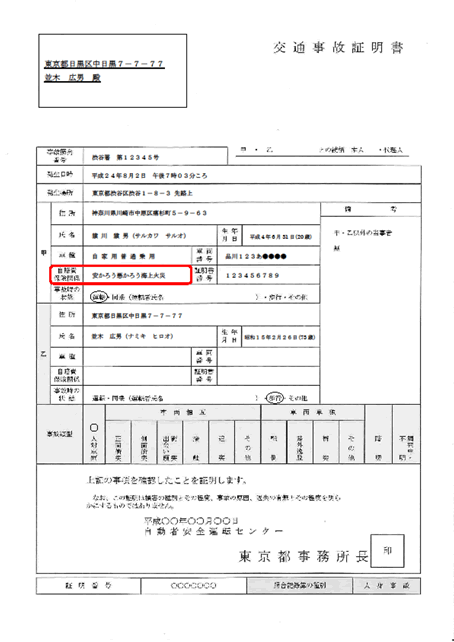

关于加害人所加入的自赔责保险公司,记载在交通事故证明内容中。