2、保険についての基礎知識~自賠責保険と任意保険の違い

(1)自賠責保険

ア 本質的な性質・根拠

自賠責保険は、交通事故の負傷者が、確実に、最低限度の補償を確保できるようにするための対人保険です。

自動車(原動機付自転車を含む)を運転する方ならば、全ての運転者が強制的に自賠責保険に加入することを義務付けられていることをご存知だと思います。

自賠責保険制度の運用は、自動車事故が増えてきた時代を背景に、昭和30年に自動車損害賠償補償法(略して、「自賠法」。)

という法律が施行されて始まりました。

自賠法の第5条に、「自動車は、自賠責保険契約が締結されているものでなければ、運行の用に供してはならない」という規定があり、自賠責保険は強制保険とされているのです。

自賠法という法律には、後遺障害の等級認定や自賠責保険金の支払いについて基本的な事柄が定められているのです。

イ 本質論からする当然の帰結

自賠責保険は、交通事故でケガをした人が最低限度でも確実に救済されるための制度ですから、被害者の過失の程度にかかわらず(被害者の過失割合が大きくても)加害者が入っていた自賠責保険会社から治療費や当面の生活の足しになる程度の保険金が支払われるようになっています。

他方、対人保険ですから、物損については補償の対象とはなりません。

(2)任意保険(一般に自動車保険と言われている保険です)

任意保険は、読んで字の如く、自動車の運転者が、自由な判断で、保険会社との間で契約する自動車事故を原因とする損害の賠償保険のことです。

どのような契約内容にするかによって補償される範囲は様々ですが、主な内容としては、被保険者(≒保険に加入した人)が交通事故の加害者になり、被害者に対する損害賠償責任を負った場合に、その賠償によって被った損害を補償するという賠償責任保険が中心的な内容です。

賠償責任保険には、大きく分けて、事故の対象が人である場合の対人賠償責任保険と、物に対する対物賠償責任保険があります。

<ナンバーワンだらけの自動車(任意)保険業界・・・・>

(3)自賠責保険と任意保険の関係

自賠責保険は、最低限度の補償を目的とするものです。ですから、自賠責保険によって支払われる保険金額には上限があり、上限金額は、死亡事故で3,000万円、後遺障害事故で最大4,000万円、傷害事故で120万円となっています。

事故が発生すると、加害者は、被害者の治療費、休業損害、慰謝料、物損等の損害費目で構成される被害者の損害全てを賠償する義務が発生するので、実際のところ、自賠責保険による保険金では、交通事故の被害者が被った損害のすべてについてはカバーされないのがむしろ普通なのです。あくまでも、自賠責保険制度は最低限度の対人保険という点に制度の目的があるに過ぎないからです。

加害者が加入する任意保険は、自賠責保険によって補償されなかった損害部分について補償するという役割を担っているのですが、一般的には、任意保険会社の担当者から事故の被害者に連絡がいき、任意保険会社が被害者に対する賠償を自賠責保険金部分も含めて一括して進めたうえで、任意保険会社が、本来、自賠責保険会社が負担すべき支払い額を被害者に代わって回収しているのです。

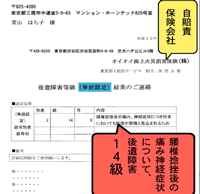

マンガⅡでは、はち子さんは、当初、加害者が入っていた任意保険会社である(株)マッターホーン損保という保険会社任せにしていたのですが、担当者は、後遺障害14級という事前認定の結果を前提に示談金の提案をしてきました。

示談金85万円の提案があったとして、マッターホーン損保は、自賠責保険会社であるオイオイ損保から後遺障害14級に対応する 自賠責保険金75万円を回収するので、提案内容は、実は、任意保険会社は10万円程度しか負担しないという内容なのです。

はち子さんから相談を受けた弁護士は、加害者が加入していた任意保険会社であるマッターホーン損保を介さずに、直接、加害者が強制加入していた自賠責保険会社であるオイオイ海上火災保険(株)に対して、後遺障害12等級相当に対応する自賠責保険金の支払いを求めて、後遺障害等級認定異議申立をしています。

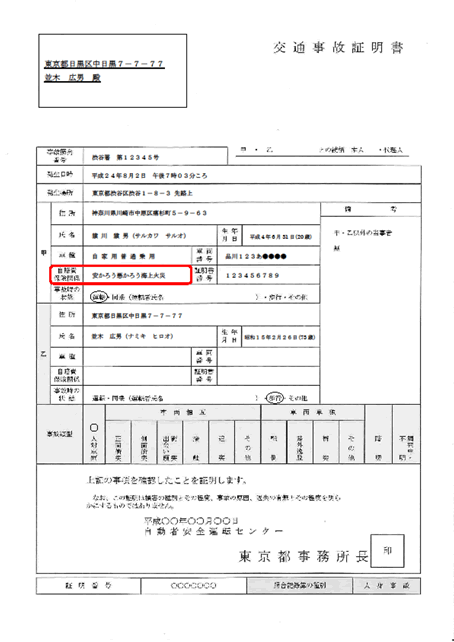

加害者が加入していた自賠責保険会社については、交通事故証明書に記載されています。